Na een scheiding komt bij elke uitgave voor de kinderen dezelfde praktische vraag terug: welk aandeel betaalt elke ouder, en hoe bereken je dat zonder fouten? Het antwoord draait om twee eenvoudige begrippen, een verdeelsleutel en een restbedrag, toegepast in de juiste volgorde. Deze gids legt neutraal en stap voor stap uit waar de sleutel vandaan komt, hoe je elk aandeel berekent met een concreet rekenvoorbeeld, en hoe je uitkomt bij het eindsaldo tussen ouders, in Nederland en in Vlaanderen.

De verdeelsleutel: waar hebben we het over?

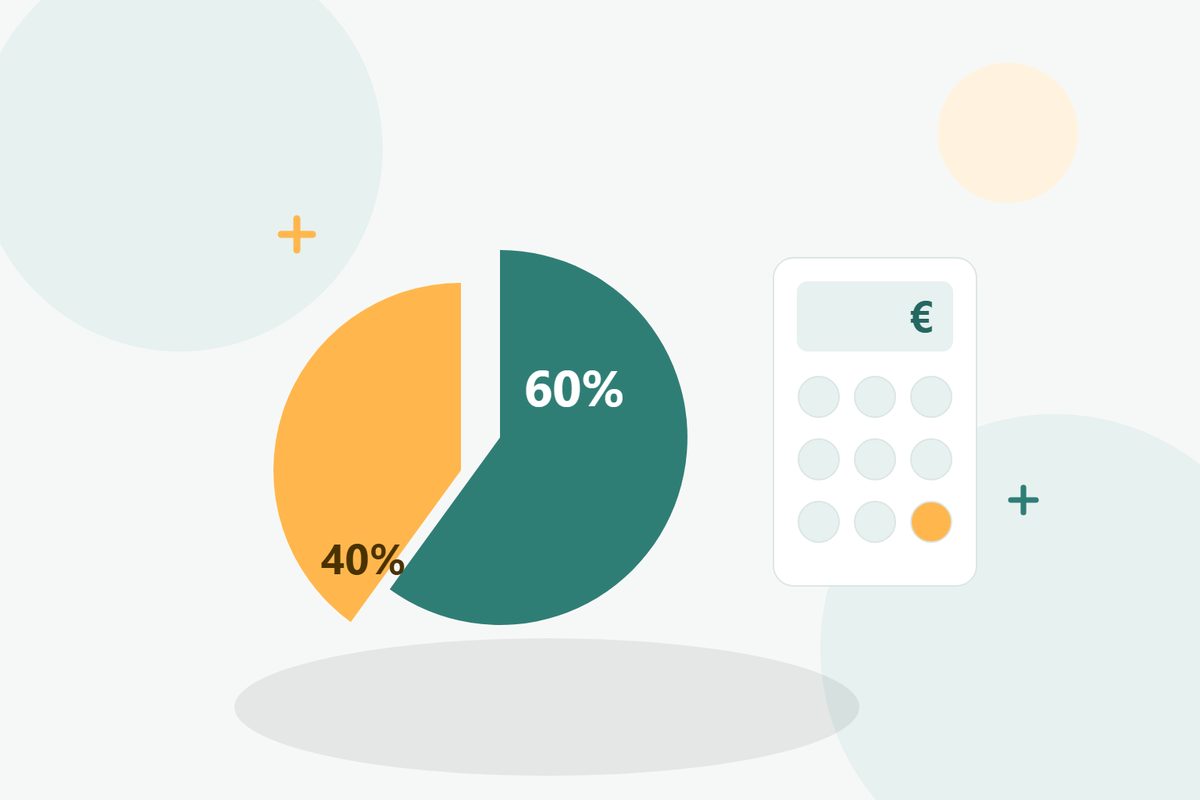

De verdeelsleutel is het percentage waarmee elke ouder een gedeelde uitgave voor zijn rekening neemt. Geschreven als een verhouding, bijvoorbeeld 50/50, 60/40 of 70/30, geeft hij aan welk deel elke ouder draagt. Een sleutel van 60/40 betekent dat de ene ouder 60 procent van de uitgave betaalt en de andere 40 procent.

Die sleutel komt niet uit de lucht vallen. Hij staat meestal in een van deze drie bronnen:

- Het ouderschapsplan. In Nederland leggen ouders die uit elkaar gaan de afspraken over de kinderen, waaronder de verdeling van de kosten, vast in een ouderschapsplan.

- Een rechterlijke beslissing, wanneer de rechter de verdeling bepaalt. In België is dat de familierechtbank.

- Een onderling akkoord tussen de ouders, op papier gezet om misverstanden te voorkomen.

50/50 of naar rato van inkomen?

In de praktijk domineren twee logica's: gelijk delen, of delen in verhouding tot wat elke ouder kan dragen. Die tweede logica sluit aan bij het principe achter de kinderalimentatie in Nederland: volgens de normen van de Expertgroep Alimentatienormen wordt eerst de behoefte van het kind bepaald, wat het kind kost, en daarna de draagkracht van elke ouder, wat elke ouder redelijkerwijs kan bijdragen. In Vlaanderen wordt de methode-Renard vaak als referentie genoemd om de bijdrage van elke ouder objectief te berekenen. Beide benaderingen vertalen hetzelfde idee: wie meer kan dragen, draagt meer.

- 50/50 wanneer de inkomens van beide ouders dicht bij elkaar liggen. Elke ouder betaalt de helft van de gedeelde uitgave.

- Naar rato van inkomen wanneer er een verschil is. De ouder met het hogere inkomen neemt een groter deel voor zijn rekening, bijvoorbeeld 60/40 of 70/30, zodat de financiële inspanning in balans blijft met de middelen van elk gezin.

De verdeling 50/50 komt vaak voor, maar is nergens verplicht. Wat telt, is dat de gekozen sleutel de echte situatie van beide huishoudens weerspiegelt en dat beide ouders hem kennen en aanvaarden.

Elk aandeel berekenen, stap voor stap

De berekening van een aandeel volgt altijd dezelfde volgorde. De meest gemaakte fout is de sleutel toepassen op het totale bedrag van de uitgave, terwijl je eerst moet aftrekken wat al vergoed is. Dit is de methode in vier stappen.

- Stap 1 - Vertrek van het bedrag van de uitgave. Je noteert de betaalde prijs, zoals die op de factuur of het bonnetje staat.

- Stap 2 - Trek de vergoedingen af. Je haalt alles eraf wat een derde partij heeft betaald: vergoeding van de zorgverzekeraar of het ziekenfonds, toeslagen, tussenkomst van een verzekering. Het resultaat is het restbedrag, het bedrag dat het gezin echt zelf draagt.

- Stap 3 - Pas de sleutel toe op het restbedrag. Je verdeelt dat restbedrag volgens het afgesproken percentage, niet het brutobedrag.

- Stap 4 - Lees het aandeel van elke ouder af. Elk percentage toegepast op het restbedrag geeft het bedrag dat die ouder verschuldigd is.

Een rekenvoorbeeld ter illustratie

Neem een consult bij een specialist van 320 €. De zorgverzekeraar vergoedt 120 €. De ouders hebben voor dit soort uitgaven een sleutel van 60/40 afgesproken. De tabel hieronder loopt de berekening stap voor stap door. De cijfers zijn een fictief voorbeeld, alleen bedoeld om de methode te tonen.

| Stap | Bewerking | Bedrag |

|---|---|---|

| 1. Bedrag van de uitgave | Betaalde prijs | 320 € |

| 2. Vergoeding zorgverzekeraar | Af te trekken van het bedrag | - 120 € |

| = Restbedrag | 320 € - 120 € | 200 € |

| 3. Aandeel ouder A (60 %) | 200 € x 60 % | 120 € |

| 3. Aandeel ouder B (40 %) | 200 € x 40 % | 80 € |

| Controle | 120 € + 80 € | 200 € |

Het verschil met een verkeerd geordende berekening zie je meteen. Had je de sleutel toegepast op de 320 € van het begin, zonder de vergoeding af te trekken, dan was het aandeel van ouder B 128 € geweest in plaats van 80 €. Beide ouders hadden dan een uitgave van 320 € verdeeld waarvan 120 € al door de zorgverzekeraar gedekt was. De volgorde van de bewerkingen is dus geen detail: ze bepaalt rechtstreeks hoeveel elke ouder betaalt.

Een aparte sleutel voor gewone en buitengewone kosten

De sleutel hoeft niet uniek te zijn. Veel ouders hanteren een verdeling voor de gewone kosten, de terugkerende uitgaven van elke dag, en een aparte sleutel voor de buitengewone kosten, uitgaven die eerder incidenteel en vaak hoog zijn, zoals orthodontie, een dure bril of een schoolreis. Een overzicht van wat daar doorgaans onder valt, vind je in de lijst met buitengewone kosten.

Niets verplicht je om overal hetzelfde percentage te gebruiken. Je kunt bijvoorbeeld de dagelijkse kosten 50/50 delen, maar de buitengewone kosten naar rato van inkomen verdelen. Het belangrijkste is dat elke categorie een duidelijke regel heeft en dat beide ouders weten welke regel bij welk type uitgave hoort.

De sleutel ligt vast op het moment van de uitgave

Eén principe voorkomt een groot deel van de discussies: de sleutel geldt zoals hij was op het moment dat de uitgave werd gedaan. Anders gezegd, de sleutel later aanpassen herschrijft het verleden niet.

Stel dat de ouders in september overstappen van een verdeling 50/50 naar 60/40. Een uitgave uit maart blijft dan berekend met de sleutel van maart, dus 50/50. Alleen de uitgaven na de wijziging volgen de nieuwe sleutel. Die werkwijze is om twee redenen belangrijk.

- Eerlijkheid. Elke uitgave is gedaan in een bepaalde context. Ze achteraf herberekenen met een andere sleutel zou neerkomen op het veranderen van de spelregels nadat de wedstrijd gespeeld is.

- Eenvoud. Zonder dat vaste principe zou de kleinste aanpassing van de sleutel je verplichten om de hele historiek van uitgaven opnieuw door te rekenen. Een sleutel die vastligt op het moment van de uitgave maakt elke uitgave definitief en controleerbaar.

Concreet betekent dit dat je een nieuwe sleutel nooit met terugwerkende kracht toepast op uitgaven die al verdeeld zijn. Elke uitgave behoudt de verdeling die op haar datum gold.

Van aandelen naar een nettosaldo tussen ouders

Het aandeel van elke ouder berekenen is niet genoeg: je moet ook weten wie uiteindelijk hoeveel aan wie verschuldigd is. Bij een gedeelde uitgave schiet één ouder het bedrag voor en wacht daarna tot de andere zijn aandeel terugbetaalt. Wie doorgaans welke uitgave voorschiet, hangt vaak samen met de zorgregeling; daarover lees je meer in co-ouderschap: wie betaalt wat. De stap van de aandelen naar het eindsaldo verloopt in twee fasen.

Eerst noteer je per uitgave twee gegevens: het aandeel van elke ouder, en de ouder die het geld werkelijk heeft voorgeschoten. Daarna tel je alles op. Je telt op wat elke ouder verschuldigd was, je telt op wat elke ouder heeft voorgeschoten, en het verschil geeft een nettosaldo in beide richtingen.

Neem opnieuw het voorbeeld van de 200 € restbedrag, verdeeld 60/40, waarbij ouder A de factuur heeft betaald. Ouder B is zijn aandeel van 80 € verschuldigd aan ouder A. Heeft ouder B in dezelfde periode zelf een uitgave voorgeschoten waarvan het aandeel van ouder A 50 € bedraagt, dan compenseren beide bedragen elkaar: uiteindelijk moet ouder B nog 30 € aan ouder A. Dat nettosaldo, met alle uitgaven meegerekend, is het echte bedrag dat betaald moet worden. Wie dit bijhoudt, doet dat met een gedeeld overzicht, in Excel of een app, dat het saldo automatisch berekent.

Nederland en Vlaanderen: dezelfde principes, andere woorden

De rekenlogica is in beide landen erg vergelijkbaar. Je vindt er hetzelfde onderscheid tussen gewone en buitengewone kosten, hetzelfde idee van een verdeelsleutel, en dezelfde reflex om de vergoedingen af te trekken voordat je verdeelt. Het zijn vooral de woorden en het administratieve kader die verschillen.

In Nederland leg je de verdeling vast in het ouderschapsplan, spreek je van kinderalimentatie berekend volgens de normen van de Expertgroep Alimentatienormen, op basis van de behoefte van het kind en de draagkracht van de ouders, en lopen de vergoedingen via de zorgverzekeraar. In België spreekt men van een onderhoudsbijdrage, beslist bij onenigheid de familierechtbank, dient de methode-Renard vaak als referentie en verlopen de terugbetalingen via het ziekenfonds. De kinderbijslag bestaat aan beide kanten, in Vlaanderen onder de vorm van het Groeipakket, telkens met eigen regels. Ondanks die verschillen in woorden blijft de rekenmethode dezelfde: vertrek van de uitgave, haal de vergoedingen eraf, pas de sleutel toe op het restbedrag en maak daarna de rekening tussen ouders op.

Hoe Kidivi de aandelen automatisch berekent

Deze berekeningen met de hand doen, uitgave na uitgave, met de juiste sleutel en de vergoedingen van elke keer in het achterhoofd, wordt snel een karwei. Dat is precies wat Kidivi automatiseert voor gescheiden ouders.

De app past een instelbare verdeelsleutel toe (50/50, 60/40, 70/30, enzovoort) en legt die vast op het moment van de uitgave, zodat een latere wijziging van de sleutel nooit de oude uitgaven verandert. Voor buitengewone kosten kun je een aparte sleutel instellen. En vooral: de app trekt de vergoedingen af voordat de sleutel wordt toegepast, in de juiste volgorde, en toont in realtime een saldo in beide richtingen. Je ziet in één oogopslag wie hoeveel aan wie verschuldigd is. Het detail bekijk je per maand, per kind en per categorie, elk bewijsstuk scan je in een paar seconden, en zodra het saldo bekend is, regel je de terugbetaling in één klik, met een pdf-export om alles bij te houden.

Samengevat komt het berekenen van het aandeel van elke ouder altijd neer op het toepassen van de verdeelsleutel op het restbedrag, nadat de vergoedingen zijn afgetrokken, met de sleutel die gold op de datum van de uitgave. Deze eenvoudige methode, consequent toegepast en helder bijgehouden, verandert een bron van spanningen in een transparante berekening waarvan het resultaat nooit ter discussie staat.

Documenteer elke uitgave in 10 seconden

Kidivi leest het kassaticket van een foto, onderscheidt gewone en buitengewone kosten, berekent het aandeel van elke ouder en maakt een pdf klaar voor advocaat of bemiddelaar.

Ontdek de app › Gratis · Android · Gegevens gehost in Europa