Etter et samlivsbrudd dukker det samme, helt konkrete spørsmålet opp ved hver eneste utgift til barna: hvor stor andel skal hver forelder dekke, og hvordan beregner du den uten å regne feil? Svaret ligger i to enkle begreper, en fordelingsnøkkel og et restbeløp, brukt i riktig rekkefølge. Denne guiden forklarer, nøytralt og pedagogisk, hvor nøkkelen kommer fra, hvordan du beregner hver andel steg for steg med et regneeksempel, og hvordan dere til slutt kommer frem til nettooppgjøret mellom foreldrene.

Fordelingsnøkkelen: hva snakker vi om?

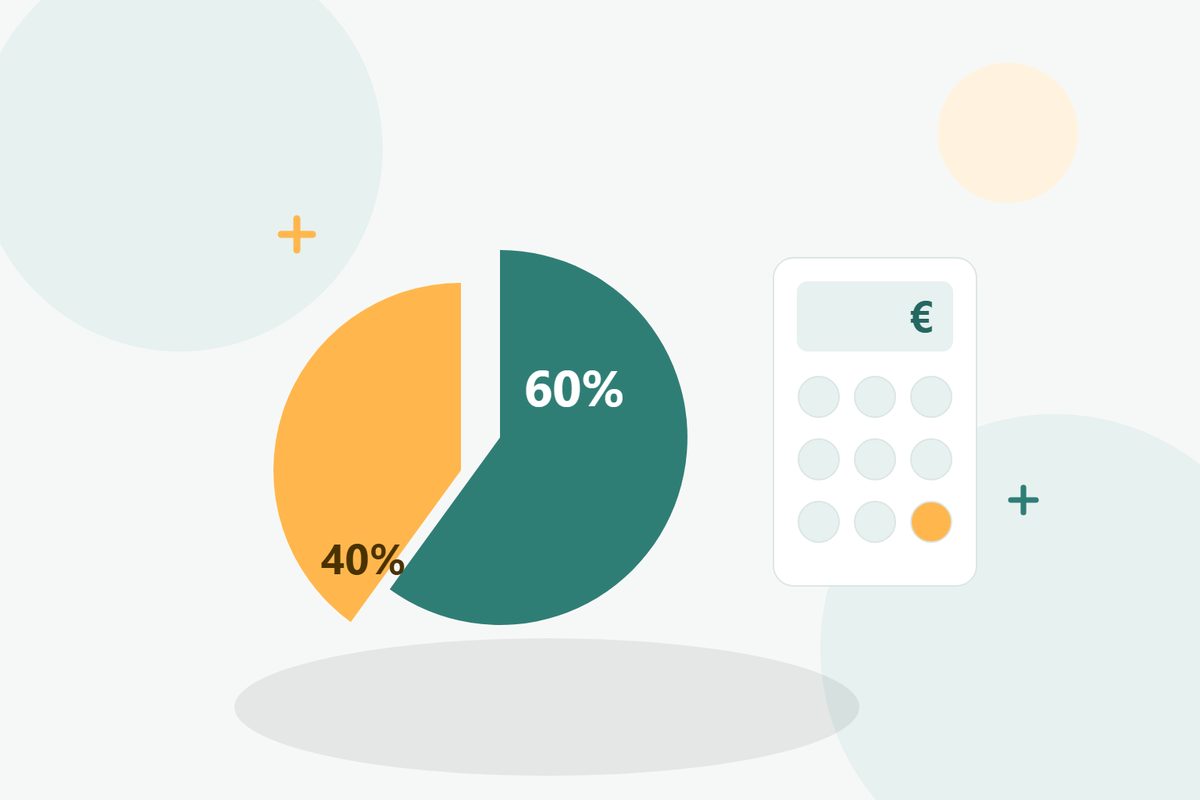

Fordelingsnøkkelen er prosentsatsen som avgjør hvor mye hver forelder dekker av en delt utgift. Den skrives gjerne som et forhold, for eksempel 50/50, 60/40 eller 70/30, og viser hvor stor del hver av dere bærer. En nøkkel på 60/40 betyr at den ene forelderen tar 60 prosent av utgiften og den andre 40 prosent.

Denne nøkkelen kommer ikke ut av løse luften. Den stammer som regel fra en av disse tre kildene:

- En rettsavgjørelse som regulerer samlivsbruddet og fastsetter hvordan utgiftene skal fordeles.

- En skriftlig avtale mellom foreldrene, for eksempel inngått i forbindelse med mekling eller et avtalt samlivsbrudd.

- En enkel muntlig enighet mellom foreldrene, som settes på papir for å unngå misforståelser.

50/50 eller etter inntekt?

To hovedmodeller dominerer i praksis: lik deling, og deling i forhold til hva hver av dere har økonomisk evne til.

- 50/50 når foreldrene har omtrent lik inntekt. Hver av dere dekker halvparten av den delte utgiften.

- Forholdsmessig etter inntekt, altså etter økonomisk evne, når det er en tydelig forskjell. Forelderen med høyest inntekt tar en større del, for eksempel 60/40 eller 70/30, slik at den økonomiske belastningen står i et rimelig forhold til det hver av dere faktisk har å rutte med.

50/50 er vanlig, men slett ikke obligatorisk. Det viktige er at nøkkelen dere velger, gjenspeiler den reelle situasjonen i begge husholdningene, og at begge foreldrene kjenner den og har godtatt den.

Beregn hver andel, steg for steg

Beregningen av en andel følger alltid den samme rekkefølgen. Den vanligste feilen er å bruke nøkkelen på utgiftens totalbeløp, når du egentlig først skal trekke fra det som er refundert. Her er metoden i fire steg.

- Steg 1 - Start med utgiftsbeløpet. Noter prisen som ble betalt, slik den står på fakturaen eller kvitteringen.

- Steg 2 - Trekk fra refusjoner og støtte. Trekk fra alt som en tredjepart har dekket: refusjon fra det offentlige, støtteordninger, utbetaling fra en forsikring. Resultatet er restbeløpet, altså summen familien faktisk sitter igjen med å dekke selv.

- Steg 3 - Bruk nøkkelen på restbeløpet. Fordel dette restbeløpet etter den avtalte prosentsatsen, ikke bruttobeløpet.

- Steg 4 - Finn hver forelders andel. Hver prosentsats anvendt på restbeløpet gir andelen den aktuelle forelderen skal dekke.

Et regneeksempel

Se for deg at barnet trenger nye briller til 3 200 kr. Forsikringen dekker 1 200 kr. Foreldrene har avtalt en nøkkel på 60/40 for denne typen utgifter. Tabellen nedenfor viser beregningen steg for steg. Tallene er kun et eksempel som skal illustrere metoden.

| Steg | Operasjon | Beløp |

|---|---|---|

| 1. Utgiftsbeløp | Prisen som ble betalt | 3 200 kr |

| 2. Refusjon fra forsikringen | Trekkes fra beløpet | - 1 200 kr |

| = Restbeløp | 3 200 kr - 1 200 kr | 2 000 kr |

| 3. Andel forelder A (60 %) | 2 000 kr x 60 % | 1 200 kr |

| 3. Andel forelder B (40 %) | 2 000 kr x 40 % | 800 kr |

| Kontroll | 1 200 kr + 800 kr | 2 000 kr |

Forskjellen fra en beregning i feil rekkefølge er lett å se. Hadde dere brukt nøkkelen på de opprinnelige 3 200 kronene, uten å trekke fra refusjonen, ville andelen til forelder B blitt 1 280 kr i stedet for 800 kr. Da hadde foreldrene delt en utgift på 3 200 kr der 1 200 kr allerede var dekket av forsikringen. Rekkefølgen på operasjonene er altså ingen detalj: den endrer direkte beløpet hver av dere skal betale.

Ulik nøkkel for løpende og ekstraordinære utgifter

Nøkkelen trenger ikke være én og samme for alt. Mange foreldre bruker én fordeling for de løpende utgiftene, de som hører hverdagen til og kommer igjen jevnlig, og en egen nøkkel for de ekstraordinære utgiftene, som er mer sporadiske og ofte høye, som tannregulering, dyre briller eller en skoletur.

Ingenting krever at samme prosentsats brukes overalt. Dere kan for eksempel dele hverdagsutgiftene 50/50, men fordele de ekstraordinære utgiftene etter inntekt. Det avgjørende er at hver kategori har sin tydelige regel, og at begge foreldrene vet hvilken regel som gjelder for hvilken type utgift.

Nøkkelen låses på utgiftstidspunktet

Ett prinsipp forebygger en stor del av konfliktene: nøkkelen brukes slik den var da utgiften ble pådratt. Med andre ord: å endre nøkkelen senere skriver ikke om fortiden.

Tenk deg at foreldrene går fra en 50/50-fordeling til 60/40 i september. En utgift som ble pådratt i mars, beregnes fortsatt med nøkkelen fra mars, altså 50/50. Bare utgifter som kommer etter endringen, følger den nye nøkkelen. Denne måten å gjøre det på er viktig av to grunner.

- Rettferdighet. Hver utgift ble tatt på seg i en bestemt situasjon. Å regne den om i etterkant med en annen nøkkel ville være å endre spillereglene etter at kampen er spilt.

- Enkelhet. Uten låsing ville selv den minste justering av nøkkelen tvinge dere til å gå gjennom hele utgiftshistorikken og regne alt på nytt. En nøkkel som låses på utgiftstidspunktet, gjør hver utgift endelig og etterprøvbar.

I praksis betyr det at en ny nøkkel aldri skal brukes med tilbakevirkende kraft på utgifter som allerede er delt. Hver utgift beholder fordelingen som gjaldt på datoen den oppsto.

Fra andeler til nettosaldo mellom foreldrene

Å beregne hver forelders andel er ikke nok: dere må også vite hvem som skylder hvor mye til hvem. For én og samme utgift legger den ene forelderen ut hele beløpet, og venter så på at den andre betaler tilbake sin andel. Veien fra andeler til sluttoppgjør går i to trinn.

Først identifiserer dere, for hver utgift, to opplysninger: andelen hver forelder skal dekke, og hvem som faktisk la ut pengene. Deretter summerer dere alt. Dere legger sammen det hver forelder skulle dekke, legger sammen det hver av dere har lagt ut, og differansen gir en nettosaldo begge veier.

Ta igjen eksempelet med restbeløpet på 2 000 kr delt 60/40, der forelder A betalte fakturaen. Forelder B skylder sin andel på 800 kr til forelder A. Hvis forelder B i samme periode har lagt ut for en utgift der andelen til forelder A er 500 kr, går de to beløpene mot hverandre: til slutt skylder forelder B 300 kr til forelder A. Det er denne nettosaldoen, når alle utgiftene er tatt med, som viser det reelle beløpet som skal gjøres opp.

Fordelingsnøkkel og barnebidrag i Norge

I Norge er utgangspunktet at foreldrene selv avtaler hvordan utgiftene til barna skal dekkes etter et samlivsbrudd. Bor barnet fast hos den ene, betaler den andre ofte barnebidrag. Bidraget kan dere avtale privat, og blir dere ikke enige, kan NAV bistå med fastsettelse og innkreving. Ved delt bosted deler foreldrene i større grad de løpende utgiftene direkte, og da blir en tydelig fordelingsnøkkel ekstra viktig i hverdagen.

Klarer dere ikke å bli enige om fordelingen, finnes det hjelp å få. Familievernkontoret tilbyr mekling mellom foreldre, og en advokat eller i siste instans domstolen kan avklare det dere står fast på. Uansett hvilken ramme som gjelder hos dere, er selve regnemetoden den samme: start med utgiften, trekk fra det som refunderes, bruk nøkkelen på restbeløpet, og gjør opp netto mellom foreldrene.

Slik beregner Kidivi andelene automatisk

Å gjøre disse beregningene for hånd, utgift etter utgift, mens du holder styr på riktig nøkkel og alle refusjoner, blir fort et ork. Det er nettopp dette Kidivi automatiserer for foreldre som ikke bor sammen.

Appen bruker en konfigurerbar fordelingsnøkkel (50/50, 60/40, 70/30 og så videre) og låser den på utgiftstidspunktet, slik at en endring av nøkkelen aldri påvirker tidligere utgifter. Dere kan sette en egen nøkkel for ekstraordinære utgifter. Fremfor alt trekker den fra refusjonene før nøkkelen brukes, i riktig rekkefølge, og viser en saldo i sanntid begge veier: du ser med ett blikk hvem som skylder hvor mye til hvem. Detaljene kan du se per måned, per barn og per kategori, hver kvittering skannes på få sekunder, og når saldoen er klar, gjøres tilbakebetalingen med ett klikk, med PDF-eksport så dere har dokumentasjon.

Vil du se nærmere på den låste nøkkelen, fradraget for refusjoner og den delte saldoen, kan du utforske funksjonene. Appen er gratis for ett barn og fem utgifter i måneden; Premium fjerner disse grensene, med ett abonnement som dekker begge foreldrene og en gratis prøveperiode på fjorten dager.

Kort oppsummert: å beregne hver forelders andel handler alltid om å bruke fordelingsnøkkelen på restbeløpet, etter at refusjonene er trukket fra, med den nøkkelen som gjaldt på utgiftsdatoen. Denne enkle metoden, brukt konsekvent og med en ryddig oversikt, gjør et tema som lett skaper gnisninger, om til et klart regnestykke med et resultat ingen kan bestride.

Dokumenter hver utgift på 10 sekunder

Kidivi leser kvitteringen fra et bilde, skiller mellom vanlige og ekstra kostnader, beregner hver forelders andel og forbereder en PDF klar for advokaten eller mekleren.

Oppdag appen › Gratis · Android · Data lagret i Europa